将来の介護について考えるとき、気になることの一つが「お金」。親の介護にはどれくらいのお金がかかるのか、誰がそれを負担すればいいのか、そもそもお金の話をどう切り出せばいいのか……、そんな不安を感じる人も少なくないのでは? 今回は、介護にまつわるお金の話を詳しく解説します。

- INDEX

- 介護には毎月いくらかかるの?

- 「介護にいくらお金をかけられるか」を具体的に考える

- 介護には親自身のお金を使う

- 親にお金の話を切り出すためのヒント

- 介護にお金を使えるようにしておく

- 介護の費用を抑える制度を利用できるかも!?

- 親の自宅で介護資金を生み出す方法

介護には毎月いくらかかるの?

本連載第2回『親を支える、あなたを支える「介護保険」の基礎知識』では、「要介護認定された高齢者は、決められた利用限度額まで、1割~3割負担で介護サービスを利用できる」という、介護保険の仕組みを説明しました。

ただし、この限度額を超えた分は全額自己負担となり、介護保険のサービスに含まれない費用についても自費で支払うことになります。つまり、「介護保険の自己負担部分」に「自費支払い部分」を加えた額が毎月必要になるのです。

また、介護費用のひと月当たりの平均額として、以下のようなデータも公開されています。

【介護にかかる費用の平均月額】

居宅介護の場合:約4万8,000円~(ただし、1万円~2万5,000円と答えた人が最も多い)

施設介護の場合:約12万2,000円~

出典:「令和3年年度 生命保険に関する全国実態調査」(公益財団法人生命保険文化センター)

「介護にいくらお金をかけられるか」を具体的に考える

介護は、「100人いれば100通りのやり方がある」といわれています。例えば、施設介護の場合は、入居する施設によって金額は大きく違いますし、居宅介護の場合も、サービス内容や受ける回数によって負担額は変わってきます。

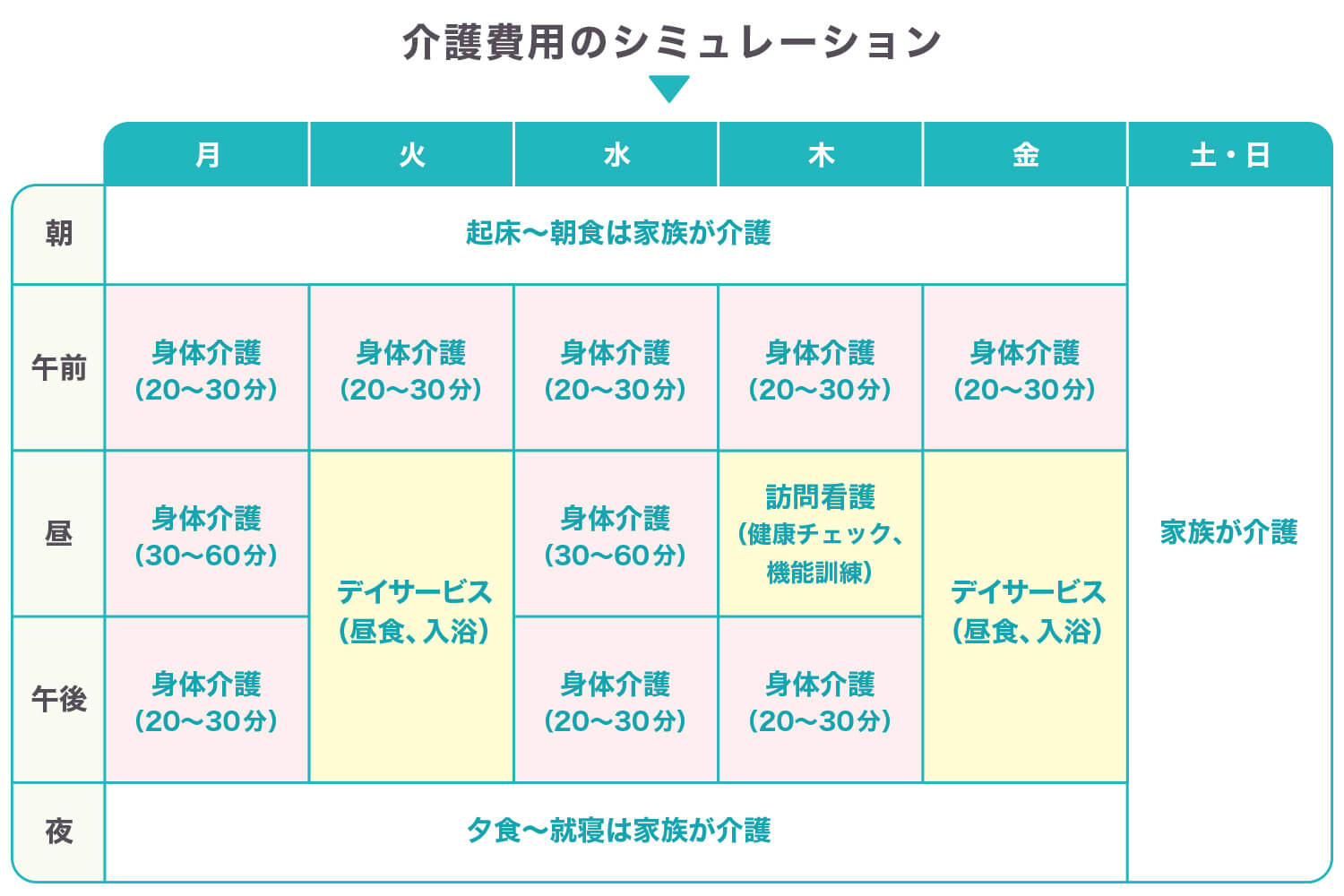

以下で紹介するのは「要介護3/居宅介護」の事例で、平日は訪問介護(ホームヘルプサービス)や訪問看護、さらには通所介護(デイサービス)を利用します。夜間や休日は家族で介護をするという計画です。

要介護3の場合、介護保険サービスを、最大で27万480円まで1~3割負担で利用できますので、下記のような計画であれば、1割負担なら月に2〜3万円程の自己負担で介護を行うことができます(生活費・住居費は別)。

ただし、もっと手厚く介護をしたいとサービスの量を増やして利用限度額を超えた場合、その超過分は10割負担となりますので、費用は大きく増えることになります。

<介護サービスの内容>

1週間に…ホームヘルプサービス(身体介護)20〜30分×8回

ホームヘルプサービス(身体介護)30〜60分×2回

デイサービス×2回

訪問看護×1回

福祉用具レンタル(車いす、特殊寝台など)

<身体介護の内容>

午前:着替え、排せつの介助、外出準備の手伝いなど

昼 :昼食、排せつの介助など

午後:排せつの介助、水分補給、体位変換など

<費用目安(月額)>

介護サービス利用費:約27万円

(うち介護保険給付:約24万3,000円)

=自己負担合計額:約2万7,000円

出典:『親が倒れた! 親の入院・介護ですぐやること・考えること・お金のこと(第二版)』(翔泳社/太田差惠子著)

このように、介護費用は介護保険で受けられるサービスを活用しながら計画を立てていくことになります。その際には「いくらかかるか」よりも、「いくらかけられるか」という視点から考えることが大切です。あらかじめ予算を立ててから、それに合わせた計画をつくりましょう。

なお、ここまで紹介してきた居宅サービスの利用料金は、「受けた介護サービスの内容や時間」・「親の要介護度・要支援度」・「自己負担割合」によって細かく定められています。詳しく知りたい方は、以下の厚生労働省のWebページに詳細な記載がありますのでチェックしてみてください。

〈参考サイト〉

厚生労働省「介護事業所・生活関連情報検索」公表されている介護サービスについて

介護には親自身のお金を使う

それでは、肝心のお金はどこから捻出すればいいのでしょうか。介護における基本は「親自身のお金を使う」こと。介護は子が担うケースが多いとしても、あくまでも親の自立を応援するために行うもの。そこにかかる費用は「親のお金を使うことが前提」と考えたほうがいいでしょう。

そうなると、どの程度使えるお金があるかを知っておく必要があります。月々の年金を含め、どのくらいの所得があるのか。さらには、銀行などにどの程度の預貯金があるのか、有価証券などは所持しているのか、ローンは残っていないか、といった点を把握しておかなければなりません。

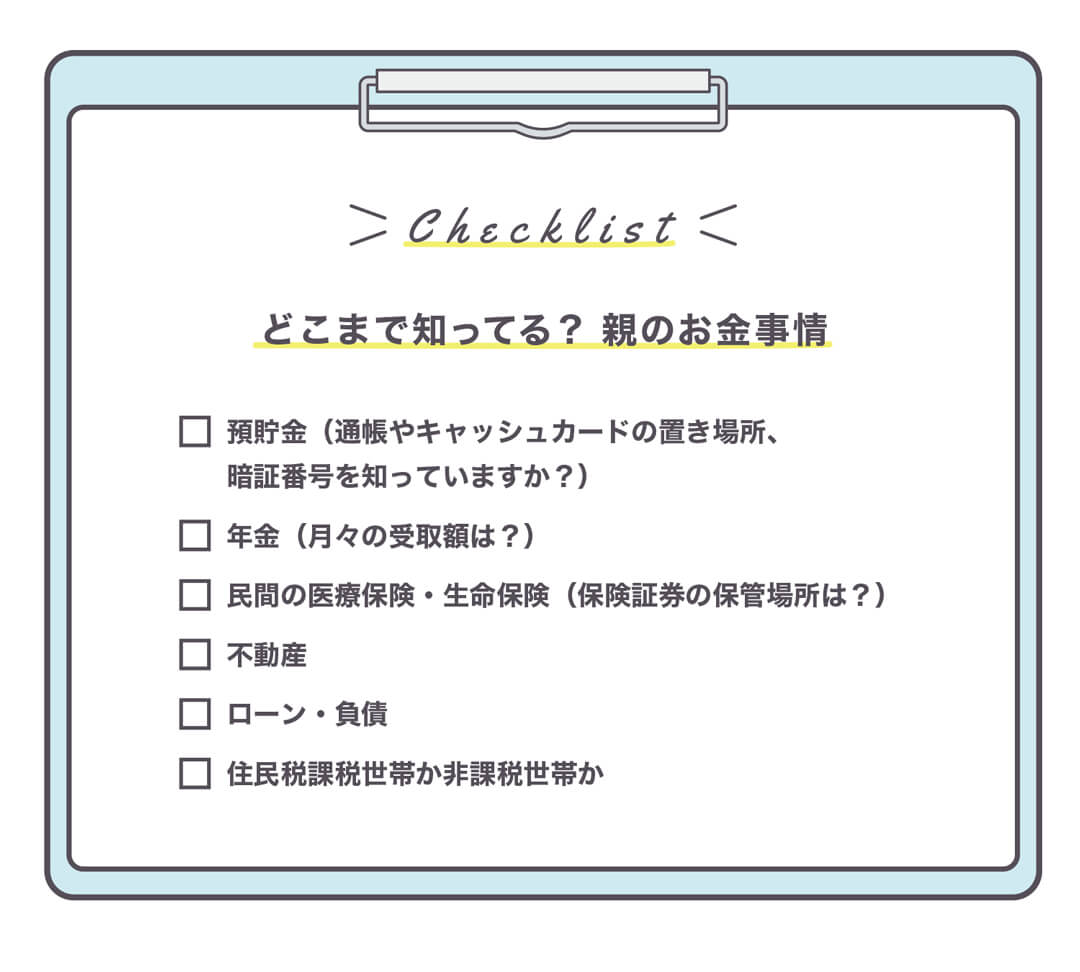

親のお金事情をどこまで知っているか、以下のチェックリストで確認してみましょう。

いかがでしょうか? 一般的に、親のお金事情を知っている人は少数派。ですが、これらはいずれも将来の介護を考える上で必要な情報です。親が元気なうちに、できるだけ話を聞いておきましょう。

親にお金の話を切り出すためのヒント

ただ、突然お金の話をしようとすると、「まだまだ元気なのに」「急にお金の話などして何が目的?」と、親を怒らせてしまう場合も。お金の話はデリケートな話題の一つですから、普段からさまざまな対話を重ねて、話しあえる関係性をつくっておくことが大切ですが、それでも話の切り出し方には気をつかう必要があります。

スムーズに聞き出しやすい方法をいくつかご紹介します。どれが効果的かは、人にも状況にもよりますが、参考にしてみてください。

(1)ダイレクトに聞く

親について心配していることを前面に押し出しながら、ダイレクトに聞く方法です。ただし、強引に聞くのは法律的にもNGですので要注意!

(2)他人の事例を出しながら聞き出す

「○○さんが倒れたとき、入院費用が必要なのに、どこにお金があるかわからず困ったらしい」などと、知人の例を挙げながら話を切り出します。親も納得しやすいやり方の一つです。

(3)確定申告の手続きを利用する

医療費が10万円を超える場合、確定申告をすることで還付を受けられますが、親は申告をしているでしょうか? 確定申告の手伝いをして、通帳や保険証券などを一緒に確認しながら話を切り出してみましょう。

(4)自分が加入している保険の話をきっかけにする

民間の生命保険やかんぽ生命保険(かつての郵便局の簡易保険)などに加入している親は多いもの。一方的に聞くのはフェアじゃないので、まずは自分の加入状況を確認して「私は入院したら1日5,000円出る保険に入っているけれど、お母さんは?」といった感じで切り出してみましょう。

親が元気なうちに、上のチェックリストの項目すべてにチェックが入れられるように、少しずつ準備を進めていきましょう。

親のお金事情がおおよそつかめれば、その範囲でできることは何かを調べるなど、事前の準備ができます。仮に状況が厳しくても、時間に余裕があれば対処法を考えることもできます。先の見えないモヤモヤを解消するためにも第一歩を踏み出しましょう。

介護にお金を使えるようにしておく

「親のお金を使う」ということになっても、原則親名義の銀行口座からお金を引き出すことはできません。親と意思疎通ができる間であれば、キャッシュカードを預かったり、委任状を書いてもらったりするなど対応できますが、突然の病気で話ができなくなったり、認知症が進んでしまったりした場合は、そうはいきません。

いざというときに備えておくために、以下の方法を検討してみてください。

- キャッシュカードがどこにあるかを確認し、そのうえで暗証番号も聞いておく。

- 代理人カード(金融機関によって作成できる2枚目のカード)を作るか、代理人指定をしてもらう。これによって、いざというときにお金を引き出すことができます。

- 将来の介護に使うために、子名義の新たな口座を作り、「預かり金」として入金しておいてもらう。そのうえで親子で覚書を交わしておく(明確に預かり金としておかないと贈与税が発生してしまうので注意!)

準備が間に合わなかったとしても、「成年後見制度」を利用して後見人に選任されればお金を引き出すことはできますが、手続きには時間がかかり、いざというときに使えないことも。お金の問題はやはり、親が元気なうちに準備をしておくことが大事です。

介護の費用を抑える制度を利用できるかも!?

所得が低い場合や医療費が高額になった場合など、費用を減額できる制度もあります。例えば、みなさんの中にも「高額療養費制度」を利用したことがある人もいるかもしれません。

介護保険の自己負担額が高額になってしまった場合にも、「高額介護サービス費制度」や「高額医療・高額介護合算療養費制度」といった、介護サービスの自己負担額の一部を払い戻してくれる制度を利用できる場合があります。親の所得によって負担上限額が決まるなどのルールが定められています。厚生労働省のホームページなどに詳細が掲載されていますので参照してみてください。

親の自宅で介護資金を生み出す方法

親の自宅はあるけれど、月々の年金や貯蓄だけでは介護費用を賄えない場合、家を現金化する方法があります。

「リバースモーゲージ」は、自宅を担保に資金を借入れ、契約者が亡くなったときに担保としていた自宅を処分して一括返済する仕組みで、一部の金融機関が実施しています。よく似た国の制度として「不動産担保型生活資金」という制度もあります(窓口は地元の社会福祉協議会)。別居している親を介護するようなケースで検討してみるといいかもしれません。

また、所有権を保持したいなら「マイホーム借り上げ制度」を利用するのも一案です。一般社団法人移住・住みかえ支援機構(JTI)が実施する事業で、シニア世代が所有する自宅を、JTIが借り上げて一般の人に転貸します。終身にわたって借上げをしてくれるので、例えば施設の支払いなどに充てることもできます。自分で管理して貸し出すよりも賃料収入は低くなりますが、利用申し込み後、1人目の入居者の決定以降は、空室が発生しても規定の最低賃料が保証されます。

親が元気なうちに資産の状況を把握しておけば、こうした計画を立てる余裕も出てきます。

お金の話題は切り出しにくいものですが、介護にかかわるとなればなおさら。やはり事前の準備とコミュニケーションが重要です。そこで次回は、どうすれば「まだまだ元気な親」と介護の話ができるか、どのように話を切り出せばいいかについて、より実践的な内容をご紹介します。

合わせて読みたい

『親が倒れた! 親の入院・介護ですぐやること・考えること・お金のこと』(第二版)

翔泳社・刊/太田差惠子・著/1,540円

本連載の監修者・太田差惠子さんの著作である同書は、親の入院・介護に直面したときに必要な知識を「短期的戦略→中期的戦略→長期的戦略」と、時系列に沿ってわかりやすく紹介した一冊。制度の仕組みや手続き、サービスや施設の費用、専門職とのやりとり、仕事や子育てと介護の両立など、本当に知りたい情報が詰め込まれています。

- 教えてくれたのは・・・

-

- 太田 差惠子さん

- 介護・暮らしジャーナリスト

京都市生まれ。1993年頃より老親介護の現場を取材。「遠距離介護」「高齢者住宅」「仕事と介護の両立」などの情報を発信。AFP(日本FP協会認定)の資格も持ち、「介護とお金」にも詳しい。一方、1996年に遠距離介護の情報交換の場、NPO法人パオッコを立ち上げ、2005年法人化。現理事長。著書に『親が倒れた!親の入院・介護ですぐやること・考えること・お金のこと』(翔泳社)、『親の介護で自滅しない選択』(日本ビジネス人文庫)、『遠距離介護で自滅しない選択』(日本経済新聞出版)、『知っトク介護 弱った親と自分を守るお金とおトクなサービス超入門』(KADOKAWA、安藤なつ・共著)など多数。